스위스에서 포닥을 하면서 느끼는 장점 중 하나

연봉이 정말 높아요

(밑줄 쫙 돼지꼬리 땡땡)

당연히 세계 최고 수준의 물가가 반영된 거지만

어느 정도 여유롭고 넉넉하게 살 수 있을 만큼의

높은 연봉이 "법으로" 보장되어 있습니다

세율도 전반적으로 높지는 않은 편인데

아쉬운 것은 EPFL이 속한 Vaud 칸톤의 세율이

스위스 내에서 한 손에 꼽힐 정도로 높다는 것

이 세금을 아낄 수 있는 방법이 많지는 않은데

그 중 아주 효과적인 한 가지 방법인

개인 연금

에 대해서 소개하려고 합니다

본격적으로 알아보기 전에 용어 정리

개인 연금, personal pension을 부르는 이름이 많은데

보통 노후 대비로 들기 때문에 Retirement plan 또는

스위스에서는 3rd pillar pension이라고 불러요

모두 같은 것이니 헷갈릴 필요 없고 가입 시에는

3rd pillar, 혹은 pillar 3 상품을 찾으면 됩니다

https://www.ch.ch/en/retirement/old-age-pension/the-3rd-pillar/#3rd-pillar-annual-payment

3rd pillar

To plan for your retirement, you can supplement the income already guaranteed by the 1st and 2nd pillars with a non-compulsory private pension plan (3rd pillar).

www.ch.ch

3rd pillar 연금에 가입하면 2024년 기준

피고용인은 1년에 7,056 프랑을 넣을 수 있어요

맥시멈으로 넣을 경우 약 1,900 프랑(!!)의 세금을

돌려받을 수 있다고 명시되어 있습니다

개인 연금에 넣는 돈은 세금 계산 시 제외되기 때문!

이 경우 봄에 직접 세금 신고를 해야 합니다

우리나라에서 대학원생 시절 환급 받았던 것처럼요

연금에 넣은 돈은 스위스에서의 계약이 끝나고

돌아갈 때 모두 돌려받을 수 있기 때문에

초기 정착 후 여유 자금이 슬슬 쌓인다면

개인 연금에 넣어 세금을 아낄 수 있습니다

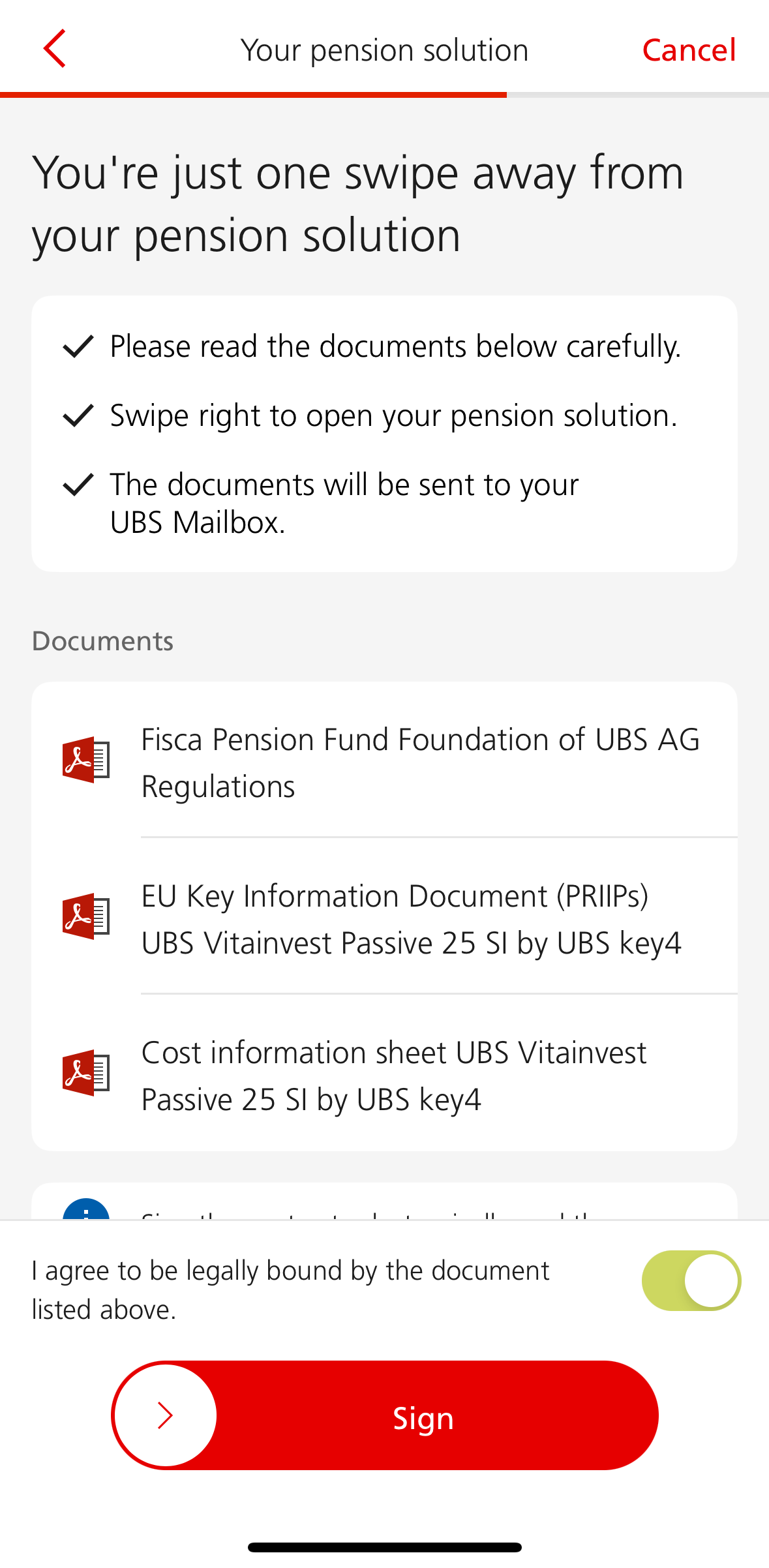

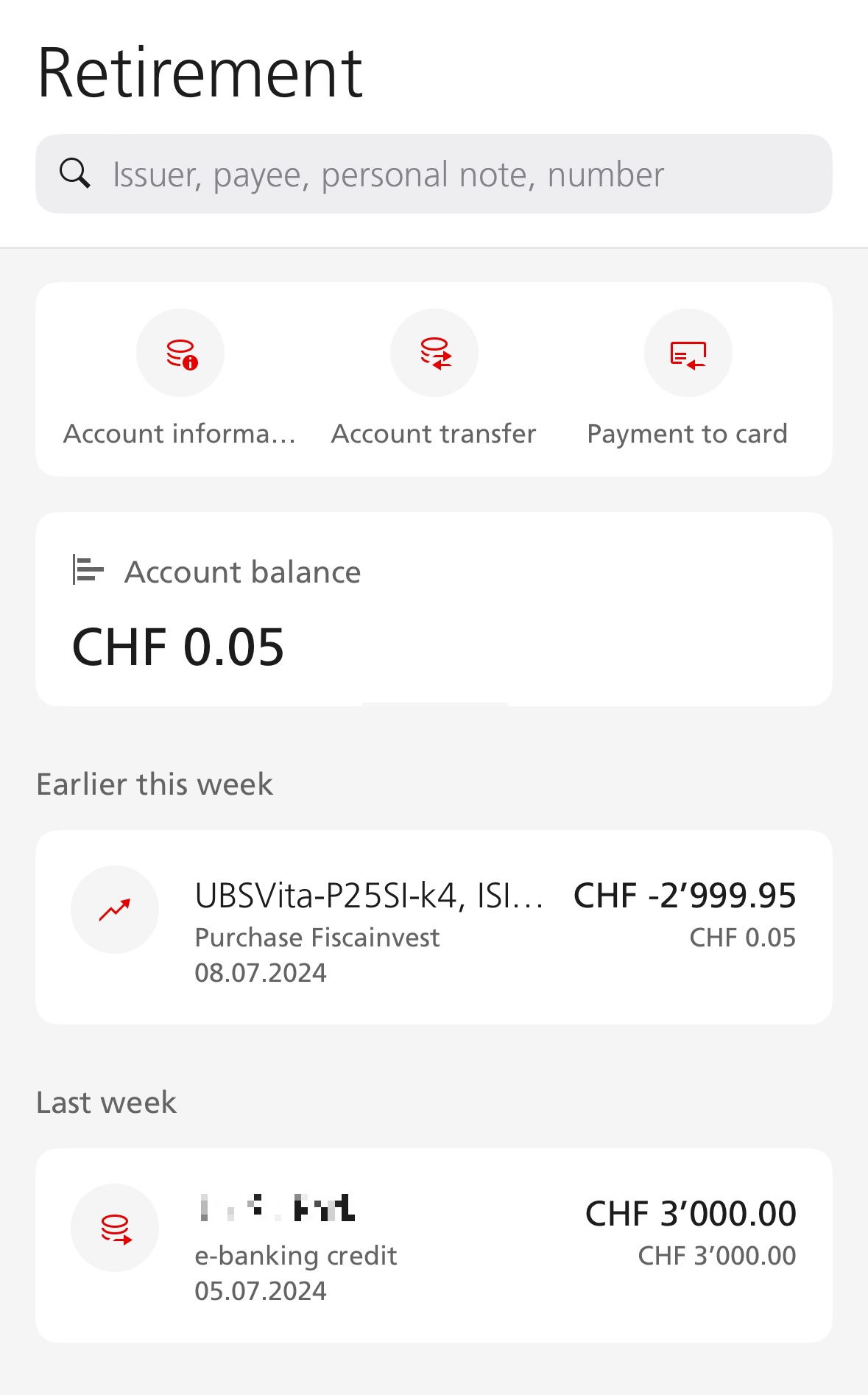

저는 주 거래 은행인 UBS에서 쉽게 가입했는데

어플을 통해 가입하는 방법을 알아보겠습니다

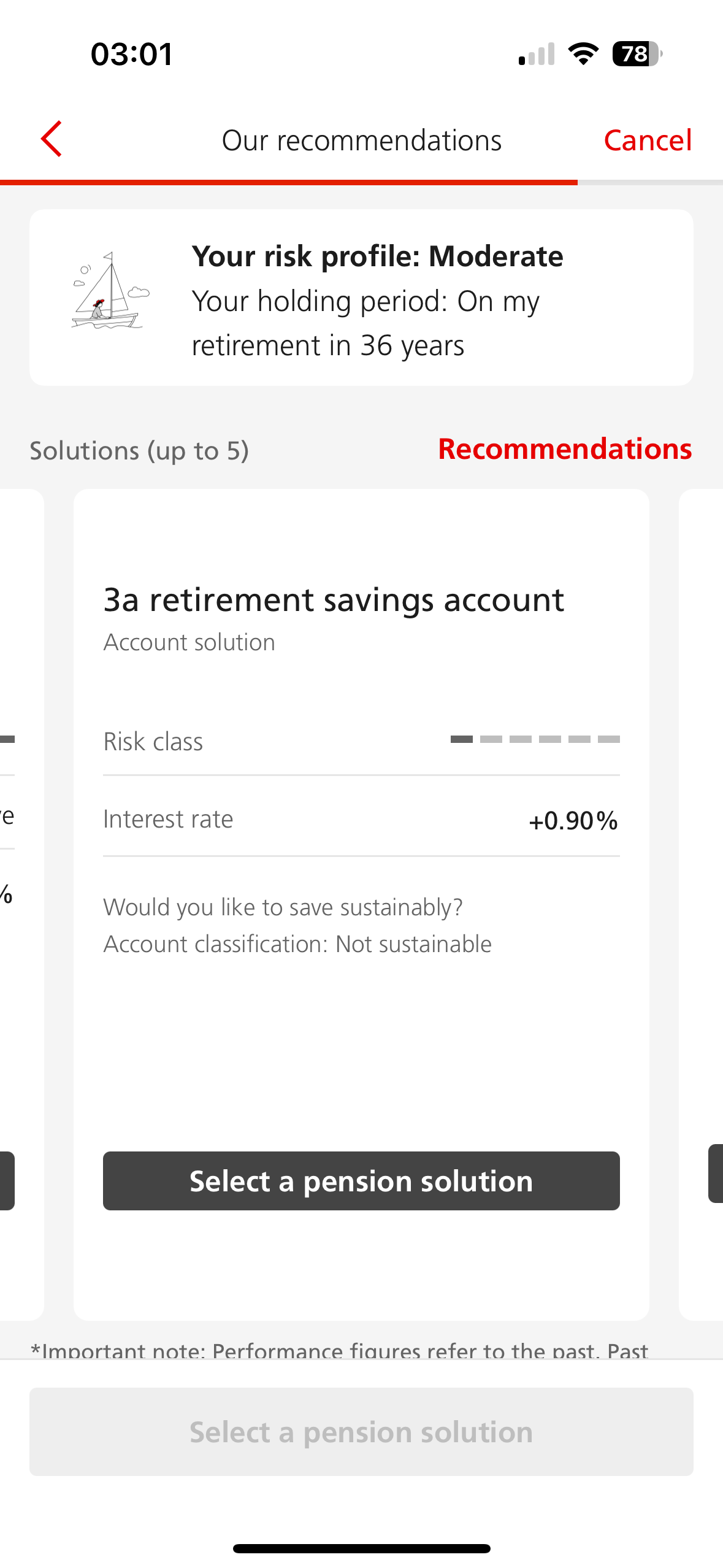

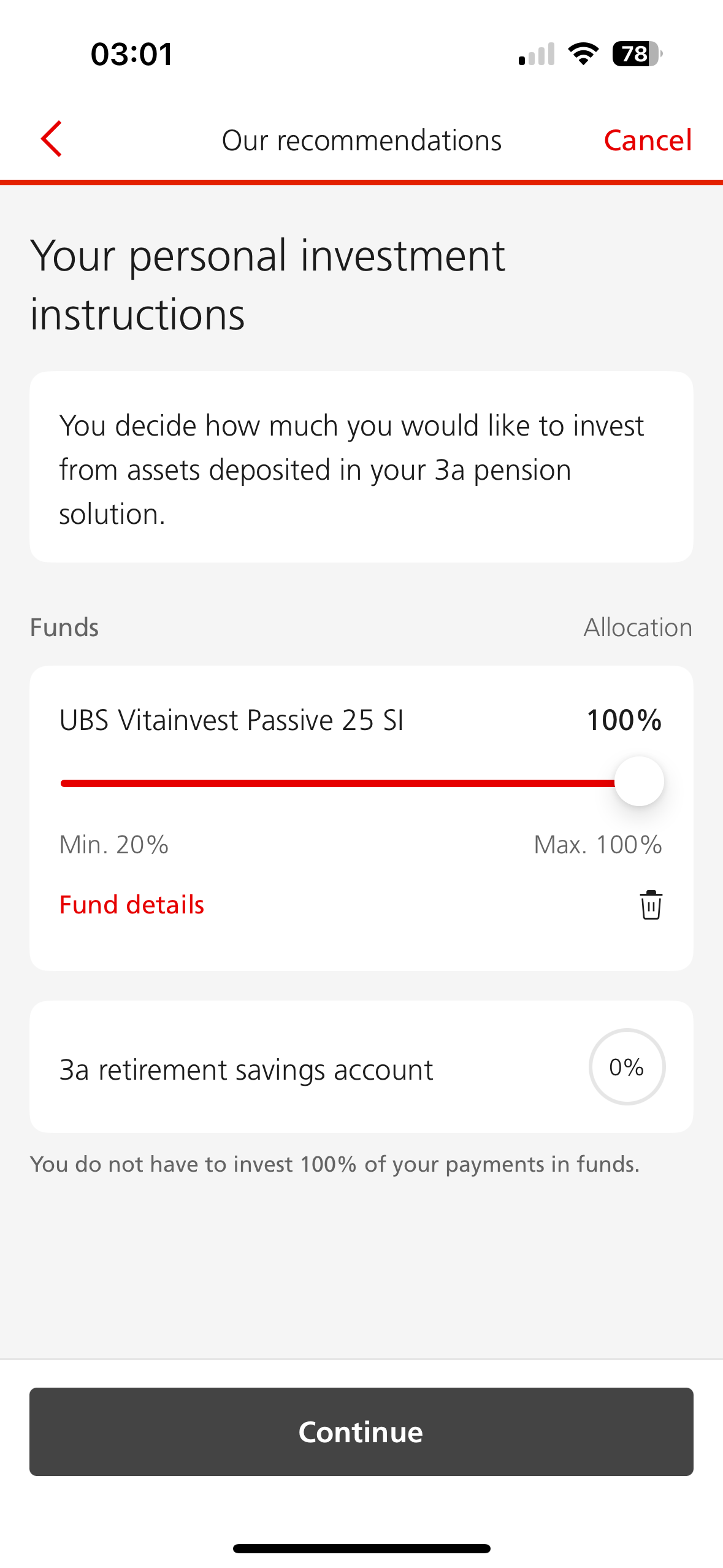

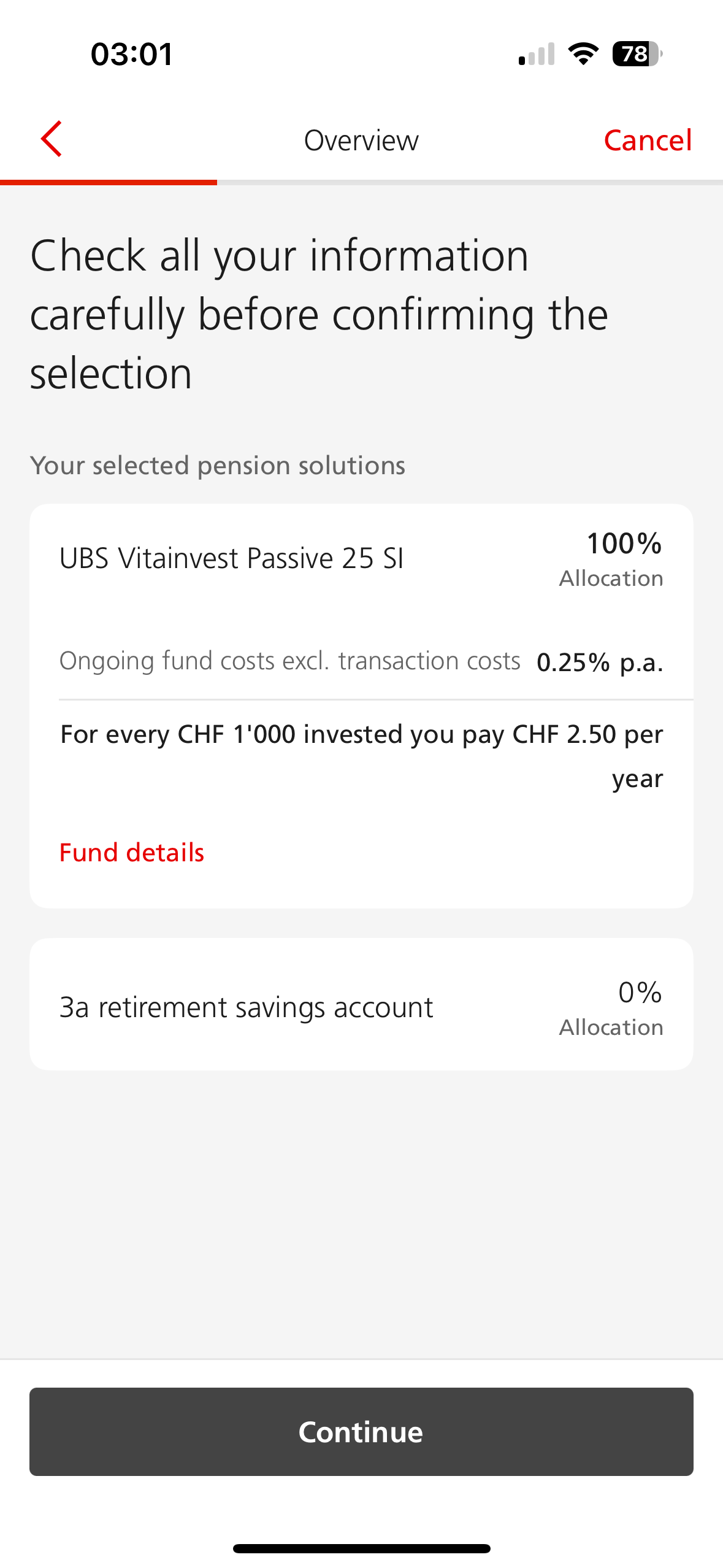

여기서 한 가지 중요한 결정을 해야 하는데

내가 넣은 연금으로 펀드를 굴릴 것이냐 하는 것

위험도와 active/passive 대응 여부를 선택하면

자동 추천되는 여러 상품 중에서 선택할 수 있어요

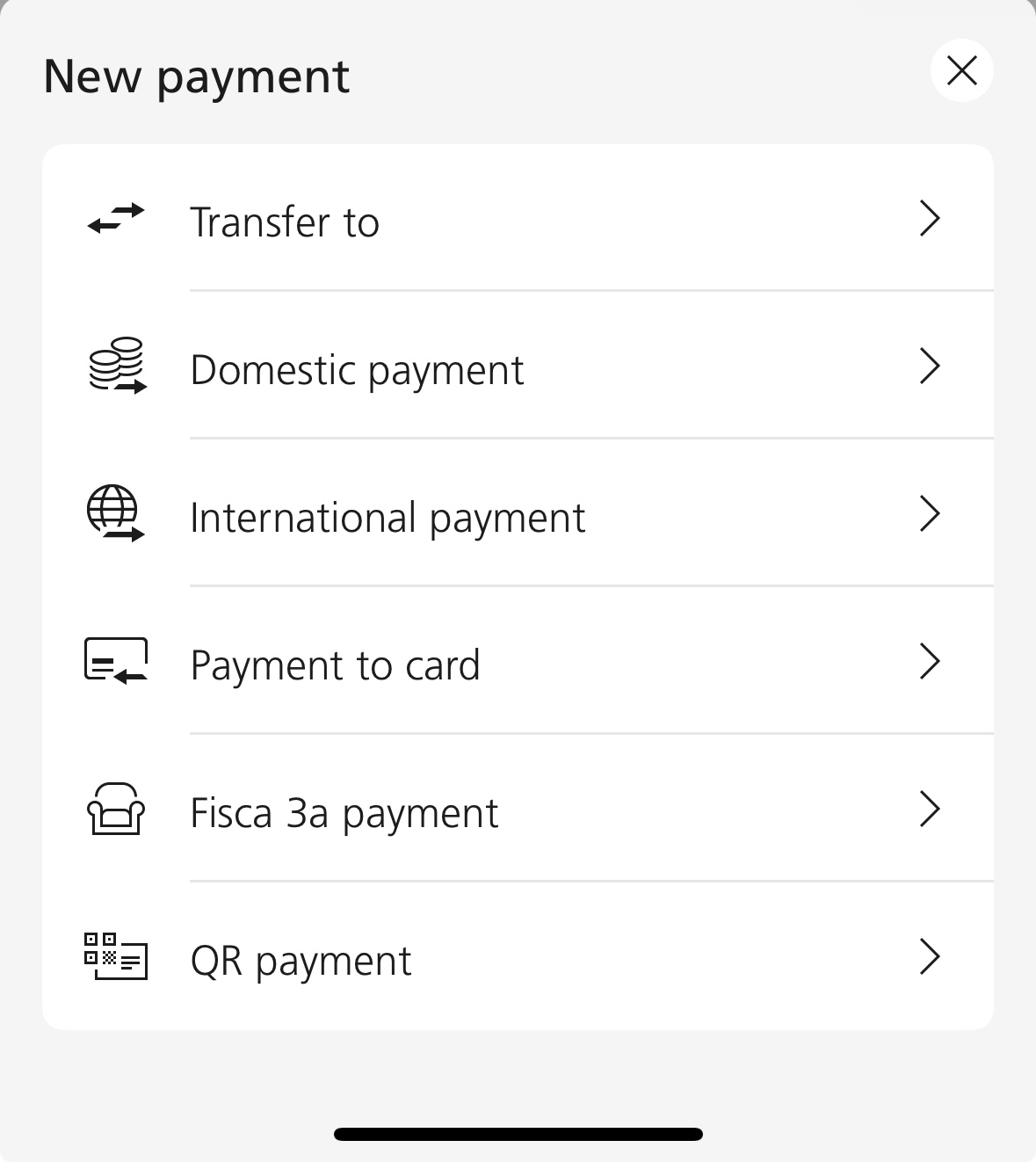

마지막으로 이 연금 계좌에 돈을 넣는 방법이

찾기가 살짝 어렵습니다

UBS 어플에서 Payments 탭을 누른 후

New -> Fisca 3a payment를 눌러야만

납부가 가능하니 참고하세요

최대 납부액인 7,056 프랑은 연말까지만 채우면 되니

여유가 될 때마다 조금씩 넣어주도록 합시다

힘든 일 많은 외국인 노동자의 삶

개인 연금으로 조금의 위안을 얻어 보아요

'출국 및 스위스 적응기' 카테고리의 다른 글

| 스위스 이삿짐센터 & 청소업체 후기 (0) | 2025.03.30 |

|---|---|

| 스위스 거주증 갱신하기 (6) | 2024.07.24 |

| 스위스 운전면허 발급 받기 (0) | 2024.06.28 |

| Too Good To Go - 식비와 환경 오염 줄이기 (2) | 2024.01.10 |

| 스위스 보험, 공과금, 각종 요금들 정리 (6) | 2023.12.24 |